21-02-2025

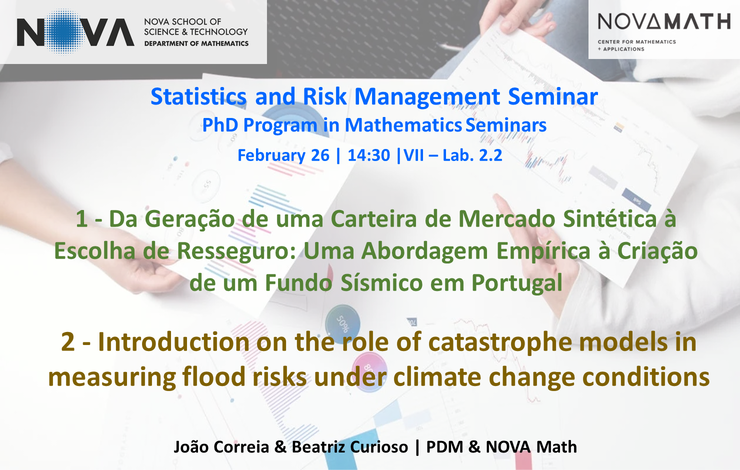

The Center of Mathematics and Applications (NOVA Math), promote the Seminar of Statistics and Risk Management - PhD Program in Mathematics Seminars, with the title 1: “Da Geração de uma Carteira de Mercado Sintética à Escolha de Resseguro: Uma Abordagem Empírica à Criação de um Fundo Sísmico em Portugal” and title 2: “Introduction on the role of catastrophe models in measuring flood risks under climate change conditions”. João Correia & Beatriz Curioso (PDM & NOVA Math) are the speakers.

Abstract 1: Um dos principais trabalhos a desenvolver na tese de doutoramento, prende-se com o estudo de estruturas de resseguro para o grupo de ramos de incêndio e outros danos – o mais exposto a catástrofes naturais – na perspetiva nacional. Assim, um dos objetivos iniciais passou pela construção de um simulador capaz de avaliar e comparar performances de diferentes estruturas de resseguro tradicionais, face a cenários de catástrofe. Para tal, relevou-se necessário colmatar a falta de informação disponível, gerando uma carteira de apólices sintética (recorrendo, essencialmente, a leitura de imagens e otimização linear), cujas suas propriedades reflitam a realidade nacional, plasmada em dados públicos. Por fim, incluiu-se uma metodologia de apoio à decisão (SMART e Trident), hierarquizando o valor acrescentado de cada esquema de resseguro com base em critérios e preferências estabelecidas pelo decisor. Como demonstração, é feito um caso de estudo no contexto de avaliação de vários modelos possíveis para a criação de um sistema de proteção contra fenómenos sísmicos para Portugal (Fundo Sísmico).

Abstract 2: In this talk, I will present the initial research made for my PhD thesis: an overview of the flooding phenomenon, focussing on the underlying risks, and a literature review on flood catastrophe models, including the usual procedures when building this type of models for the insurance sector.

26th February 2025, 14:30 - VII - Second Floor, Lab. 2.2